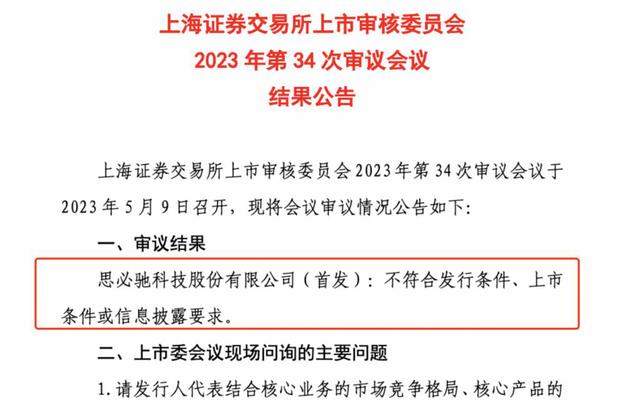

近日,思必驰科技股份有限公司(以下简称“思必驰”)在上交所IPO审核中未通过。这家互联网公司得到了多家知名投资机构的支持,其估值在2019年底已经突破百亿。然而,在智能语音市场份额较大的前三家巨头科大讯飞、阿里云和百度智能云分别占据各自的市场领域情况下,思必驰能否在智能语音领域站稳脚跟,实现商业化盈利也成为了业内广泛关注的问题。

智能语音市场概述

智能语音是人工智能技术领域的一个重要分支,通过语音识别、语音合成、语音情感识别、语音翻译等技术手段实现语音信号的处理和应用。

目前,智能语音已经广泛应用于智能家居、金融服务、医疗健康、教育学习等多个领域。

智能语音市场是一个正在快速发展的新兴市场。据华经产业研究院发布的《2023年中国智能语音相关政策、市场规模及竞争格局分析》显示,2022年我国智能语音市场将达341亿元,同比增长13.4%。预计2023年将达382亿元。从我国智能语音市场来看,科大讯飞与百度占据较高市场份额,分别为44.2%、27.8%。

思必驰的发展历程及业务现状

思必驰成立于2007年,总部位于江苏。该公司是一家专注于智能语音技术研发的科技公司,也是国内领先的语音技术提供商之一。

思必驰在语音识别、语音合成、语音情感识别等多个领域都有较为优秀的技术积累,并在智能家居控制、客服、金融智能化等领域具有一定的应用场景。

2012年,思必驰获得联想之星的A轮融资;2015年,思必驰又完成了来完成B轮融资,投资方为阿里巴巴;以后,思必驰还完成多轮B、C、D、E、Pre-IPO轮融资。此外,在思必驰的投资人中还包括了阿里、联发科、中信证券等知名企业。

思必驰的业务主要集中在智能语音技术研究与开发、智能硬件和应用服务三大板块。

其中,智能语音技术研究与开发是思必驰的核心业务,包括语音识别、语音合成、语音情感识别等多个领域研究。智能硬件业务主要涉及到智能音箱和智能耳机等智能硬件设备的研发和销售。应用服务业务则主要包括了智能客服、智能家居、智能医疗等领域的应用服务。

思必驰面临的机遇与挑战

智能语音市场需求日益增长,给思必驰带来了巨大的市场机遇。

近年来,随着5G技术、人工智能技术、物联网技术的不断发展,智能家居、智慧城市、无人驾驶等新兴领域对于智能语音的需求也在不断增加。思必驰在智能语音技术方面有着一定的技术积累,可以通过与各类客户合作,为其提供定制化服务。

同时,智能语音市场也存在着一些挑战。首先,当前智能语音市场竞争已经非常激烈,科大讯飞、阿里云、百度智能云等巨头已经占据了相对比较成熟的市场领域;其次,技术创新和应用场景的探索也需要较长时间的积累。因此,思必驰需要在技术、产品和服务方面持续进行创新,并加强与各类企业之间的合作和交流。

思必驰IPO折翼的原因

根据公开消息显示,上市委会议现场问询思必驰的主要问题有两个:

1. 结合核心业务的市场竞争格局、核心产品的差异化竞争布局、核心技术的科技创新体现、核心技术与主要产品的升级迭代周期和研发储备等,对比同行业可比公司,说明公司核心技术的硬科技属性、差异化竞争的有效性。

2. 结合行业竞争格局、龙头企业近三年经营情况,进一步说明公司预测未来四年营业收入复合增长率的合理性和审慎性;同时结合公司报告期持续亏损、净资产大幅下降等情况,说明公司经营能力的可持续性。

要知道思必驰的招股书介绍显示,思必驰是国内专业的人机对话解决方案提供商,自主研发了全链路智能语音及自然语言交互关键技术,包括音频信号处理及分析、语音及说话人识别、语音合成、自然语言理解及分析、知识图谱、问答及自然语言生成、对话管理及智能推理决策、多模态交互等。公司以“沟通万物、打理万事”为使命,提供软硬件结合的AI技术与产品服务,实现普适的智能人机信息交互。

同时,思必驰围绕“云+芯”进行业务布局,基于公司自主研发的全链路智能对话系统定制开发中台和人工智能语音芯片,在智能家电、智能汽车、消费电子消费电子:BK1037 991.77 -0.52% +自选等物联网领域,以及以数字政企类客户为主的生产、生活和社会治理领域(涵盖金融服务、交通物流、地产酒店、政务民生、医疗健康等行业场景),提供智能人机交互软件产品、软硬一体化人工智能产品以及对话式人工智能技术服务。

通过介绍很难判断其于行业龙头之间的差异化跟技术壁垒。

招股书显示,报告期内,公司主营业务收入分别为2.37亿元、3.07亿元和4.23亿元,归属于母公司所有者的净利润分别为-1.8亿元、-2.98亿元和-2.64亿元,尚未实现盈利。

截至报告期末,公司合并口径未分配利润为-6.73亿元,存在大额未弥补亏损。报告期各期,公司经营活动产生的现金流量净额分别为-21129万元、-26263万元和-25974万元。期内公司经营活动产生的现金流量净额均为负值,且规模逐步扩大。

可以看出其增收不增利。

思必驰早在首轮问询回复中表示:结合目前经营计划、在手订单情况以及相关条件假设,若公司进行测算假设的扭亏为盈的条件均可达成,基于公司测算,公司扭亏为盈的预期时间节点为2026年。

随后,思必驰在招股书上会稿中称,公司部分AI硬件产品落地受研发成果转化情况影响,具体产品包括第二代TH系列AI语音芯片,车载前装HUD产品等,如该部分产品研发失败或推广失败,且其他既有业务收入增速不达预期情况下,2026年预计实现收入将下降7.31亿元至17.20亿元,预计实现净利润将减少约1.45亿元至2.40亿元。

此外,思必驰的竞争对手中包括了百度智能云、科大讯飞和阿里云等大公司,这些公司已经具备了较为完善的技术、产品和服务体系,具有更强的市场竞争力。另外,随着ChatGPT兴起,以生成式人工智能为核心的通用人工智能在席卷全行业,目前有不少于30家研发机构与企业在加大人工智能大模型的投入。这说明大家都意识到生成式大模型的重要意义,奋力追赶;另一方面却是大模型产业发展已经出现同质化、数据生态不完善、算力掣肘、模型创新有限等问题。

然而ChatGPT的大模型需要巨大的资金投入,中小企业很难承担起开发成本。然而这个确实对传统的智能语音产品造成根本性的冲击,市场不确定性提高。

浙江大学国际联合商学院数字经济与金融创新研究中心联席主任、研究员盘和林在接受时代周报记者采访时表示,看好生成式AI的未来,也理解投资人对AIGC的热情,但需要看到的是,所有不基于用户需求和企业业绩的炒作最终都会落幕。思必驰作为AI语音龙头,跨越到生成式AI需要一定的学习成本。

生意营销3大宝:彩铃、定位、认证,一个也不能少,如有需要,添加 微信:xnc528 备注:3

如若转载,请注明出处:https://www.clzz8.com/49014.html

相关推荐

-

钣金喷漆行业精选的企业彩铃广告词模板(2)

钣金喷漆2行业精选的企业彩铃广告词内容模板 很多朋友一直想有个好的彩铃广告词内容模板范本,今天给大家精选了几个。 1、风雨无阻,驾车无忧。感谢您致电,**汽修服务中心…

-

ChatGPT_在B2B产品营销场景下的落地实践

随着ChatGPT的发展,我们可见地它已经逐渐应用到各行各业,或提高工作效率,或产生岗位的影响。AIGC作为当下人工智能技术的风口,B2B产品营销人员恰好可以利用AI技术来辅助提高…

-

ChatGPT的提示的一些高级知识

本文约2000字,建议阅读9分钟 本文为你提供使用ChatGPT优化提示的知识和技巧。 作为一个大型语言模型(LLM)接口,ChatGPT有令人印象深刻的潜力,但是真正能否用好取决…

-

男女在一起,感情开始“升温”的迹象外在表现

当男女在一起一段时间后,当彼此的感情逐渐升温时,会有一些明显的外在表现。以下是这些迹象。 迹象一:频繁的肢体接触 当男女的关系变得亲密时,他们之间会出现更频繁的肢体接触,例如轻轻碰…

-

60岁生日送花攻略,表达对长者的敬意与祝福

随着年龄的增长,人们的精神和身体都需要更多的关爱和呵护。60岁是人生的一个重要节点,送花成为了表达祝福和关怀的一种方式。但是,如何选择合适的花材、花语以及送花礼仪,却是一个需要细心…

-

男士穿“黑色鞋子什么裤子”倍有范儿,帅气十足,瞬间提高颜值

今天来讨论一下黑色鞋子的重要性,生活中好多人是黑色控,巴不得全身上下都穿黑色的。所以黑色运动鞋搭配黑色裤子或者同样暗色系的牛仔裤、休闲裤是很多人的选择。尤其是男生很喜欢黑色运动鞋配…

-

建筑公司行业精选的企业彩铃广告词模板(1)

建筑公司行业精选的企业彩铃广告词内容模板 很多朋友一直想有个好的彩铃广告词内容模板范本,今天给大家精选了几个。 1、诚信立足天下,品质赢得未来,您好,欢迎您致电新疆飞…

-

Chatgpt变现大揭秘_ChatGPT让你在未知中发现致富新路径!

人工智能不仅可以提高效率、改善生活,还蕴藏巨大的商业价值。尤其是最近OpenAI开源的ChatGPT聊天机器人模型,让普通人也有可能找到人工智能带来的致富机会。那么 ChatGPT…

-

机械设备租赁有限公司行业精选的企业彩铃广告词模板(1)

机械设备租赁有限公司2行业精选的企业彩铃广告词内容模板 很多朋友一直想有个好的彩铃广告词内容模板范本,今天给大家精选了几个。 1、欢迎您致电,巧家县鑫亿机械设备租赁有…

-

别人欺负你,是你允许的

出门在外,如果你给自己塑造一个不好惹,不好欺负的角色,那么别人是不敢随意糊弄你的,千万不要觉得装可怜可以获得同情,因为真实世界往往是拜高踩低,损不足而奉有余,在学校我们接受的教育是…