21世纪经济报道记者李域 实习生欧子舒 深圳报道 2023年,野蛮生长多年的私募基金迎来了大刀阔斧的改革,近万家私募证券投资基金正在寻找“阳光下”的生存之道。

中国证券投资基金业协会于4月28日发布的《私募证券投资基金运作指引(征求意见稿)》,即中基协字〔2023〕171号文,被业内人士称为“171号文”,近期引发行业热议。

在中基协的171号文中,监管部门拟对私募基金的募集及存续门槛、组合投资、总杠杆水平等多方面予以规范,征求意见结束后,正式文件也将不日出台。

“以前我觉得私募业风险大,所以不想和别人合伙,现在新的要求下来,未来应该是走合伙制,就是各自承担一些成本,各自拓展业务。”有着多年券商工作经验,目前经营着一家小型私募的创始人王军感慨,现在大私募受保护,小型私募生存艰难,近期有增资扩股的打算。

大私募们同样看到了行业的重大变革,就职于深圳某百亿私募机构的李明表示,征求意见中的政策对大私募、小私募影响都比较大,“大私募发行的产品多,可能无法达到每只私募证券基金产品净值不低于1000万元的要求,原则上不会去清盘,而是想办法补到1000万元。”

一位私募基金负责人表示,野蛮生长时代已经结束,在政策的推动下,试图进行监管套利的机构无利可图,“私募基金要更多思考阳光下的生存法则,但是对于具体规则来说,需要更合理更稳妥,兼顾多方面因素。”

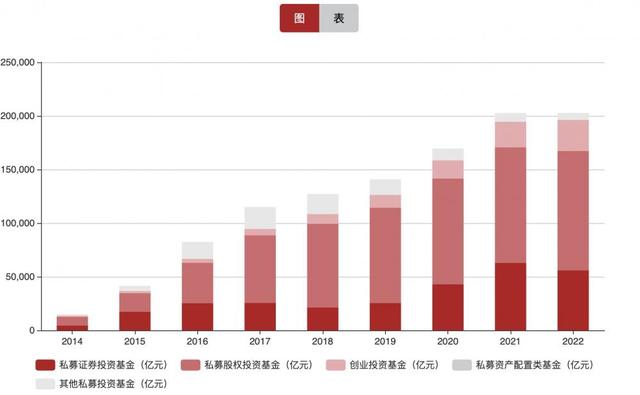

2022年分类型私募基金存量(基金规模)

数据来源:中国基金业协会

一家小型私募的求存之道

王军是一名行业老兵,上世纪90年代中期就进入了证券业。

在中国资本市场的蓬勃发展期,王军有过多家券商的任职经历,从咨询类岗位做起,后担任了营业部的负责人以及经纪业务部门的领导职位,这期间结识了不少志同道合的投资人。

2013年,王军离开了证券公司,开启了自己的创业生涯,成立了私募基金。

截至目前,王军旗下的产品既有股权策略,也有债券策略,整体规模低于5亿元,“一直以来,我觉得金融行业风险大,所以不想跟别人合伙,所以股权比较集中,规模也没有增长太多。”

但是,随着监管政策的持续升级,小私募在募资和投资层面均受到牵制。

在中基协的171号文里就明确约定“单只私募证券投资基金投资于同一债券的资金,不得超过该基金净资产的10%”。

数量上, 私募基金管理人管理的所有私募证券投资基金投资于同一债券的数量,不得超过该债券存续数量的10%。

在171号文的起草说明里,监管解释称,“长期以来,监管政策明确禁止管理人参与结构化债券发行、收取返费等违规行为,并要求加强投资流动性管理,此次重申、明确规范债券投资行为,要求分散投资,促进规范运作”。

私募排排网财富合规风控总监黄立波表示,对于债券投资投资集中度收窄到10%之内,与此前债券部分底层标的(如地产类)暴雷有一定关系,管理人在今后管理的过程中,需要尤其注意产品本身的风控模型设计以及仓位动态管理,同时也对今后针对投资者的信息披露工作提出了更高的要求。

“监管是针对结构化发债,或预防城投债风险,但却把所有债都当成了城投债。”王军坦言,“我们这种小规模的机构如果满仓,至少投资10只债券产品,研究和操作难以跟上,集中度20%则还能接受。”

此前,《私募基金管理人登记指引第3号——法定代表人、高级管理人员、执行事务合伙人或其委派代表》等文件中针对私募基金管理人高管人员的任职资格提出了更高的要求,王军认为,“公司维持现状还行,但变更比较麻烦,可能没法达到5个5年相关经验的高管。”

对于未来,王军判断要调整思路,分散过度集中的股权,股权太集中,风险也太大,“做大做强才有出路,有想合伙的可以介绍过来谈。”

大私募的烦恼

小私募生存艰难的背后,是行业愈演愈烈的马太效应。

中基协数据显示,截至2022年末,协会已登记私募证券投资基金管理人9000余家,存续私募证券投资基金9.3万只,规模5.6万亿元,投资资产覆盖股票、基金、债券和场内外衍生品,已经成为资本市场重要的机构投资者之一。

但是私募证券投资基金市场资金聚集效应明显,截至2022年末,行业排名前20%的管理人管理规模占比达到93%。

李明就职的百亿私募就是行业的头部机构,旗下管理的产品高达200多只。

其管理的产品也受到了政策的冲击。中基协171号文在“要求私募证券投资基金初始实缴募集资金规模不低于1000万元”的基础上进一步提出“新增强制清算流程,要求连续60个交易日出现基金资产净值低于1000万元人民币的,该私募证券投资基金进入清算流程(市场波动导致净值变化除外)”,并且明确提出了12个月的整改期。

“我认为一定程度上可以遏制部分私募在募集和前期产品成立过程中的乱象。”黄立波认为,私募基金备案的实缴规模不低于1000万元的要求,是监管单位从规模控制、产品稳定性的角度进行监管的手段。

李明表示,机构旗下的产品有可能达不到监管要求,“原则上不会去清盘,得想办法补到1000万元。”

此外,171号文明确要求“不得为金融机构、其他私募基金管理人,金融机构资产管理产品以及其他私募基金提供规避投资范围、杠杆约束、投资者门槛等监管要求的通道服务”,这意味着,私募基金的彻底“去通道化”。

在某百亿私募机构人士看来,“以后主要还是业绩比拼,引导管理人把业绩做好,至于通道或者嵌套增加管理规模都会出清。”

“橱窗基金”走不通

私募业一直存在“橱窗基金”。

所谓的“橱窗基金”,是业内对一些业绩较好、但是采取较为严格限购的基金的称呼。这类基金就好比 “橱窗”里的商品,数量有限,有价却又不容易购买。

据第三方平台数据显示,截至5月初,今年以来业绩排名前十的股票策略私募基金收益率均超过90%,其中业绩最高者收益率高达254%。

奇怪的是这些产品一般投资者很难买到,有私募人士表示,有些机构靠着几只长期不开放的小规模产品做高净值,然后以高业绩为诱饵,发起设立新产品吸引客户,便于募资,并非供投资者购买。

中基协的171号文对此类行为进行了限制,包括对私募押注式投资予以限制,私募证券投资基金应当采用资产组合的方式进行投资。单只私募证券投资基金投资于同一资产的资金,不得超过该基金净资产的25%;同一私募基金管理人管理的全部私募证券投资基金投资于同一资产的资金,不得超过该资产的25%。

同时还对杠杆进行了规范,包括私募证券投资基金的总资产不得超过该基金净资产的200%。对杠杆倍数的限制不言自明。

可以预见,靠打造“橱窗基金”吸引投资者的募资捷径将走不通。

一位资深私募人士也表示,随着资产管理行业发展,私募应当坦诚地向投资者展示真实、全面的业绩和投研水平,引导投资者选择与自身风险偏好匹配的产品,才能获得渠道和投资者的长期信任。

监管套利彻底被终结

一直以来,灵活性一直是私募基金主要优势,但是灵活也需要限制。

“私募监管公募化。”

海通证券固定收益研究分析师姜珮珊认为,中基协的171号文对单只私募证券投资基金投资于同一债券的资金、私募基金管理人管理的所有私募证券投资基金投资于同一债券的数量均有“双10%”限制,同时对关联方也有“双25%”限制,换言之私募基金集中度规范趋于公募化,私募基金资金投资策略和管理运作的灵活性受到影响,可能会使债券私募的发行规模受到些许扰动。

与此同时,私募基金一直是高收益债市场重要参与方,增量资金入场放缓对高收益债市场将会产生一定影响,部分弱资质主体融资平衡性或许被打破,融资分化难度加大的情况下,不排除部分主体出清信用债市场。长期来看,对于维护债券市场秩序,保护投资人合法权益以及促进资产管理行业健康发展至关重要。

在更多业内人士看来,随着政策的陆续出台,小私募进一步清理,雪球通道化被控制,集中度是向公募和资管看齐,都是2018年资管新规后的政策延续,在未来,监管套利的时代将会彻底被终结。“站在当下,如何克服劣势,借行业大势而发展壮大,成为摆在私募机构面前的一道必答题。”姜珮珊说。

(注:文中王军、李明均系化名)

更多内容请下载21财经APP

生意营销3大宝:彩铃、定位、认证,一个也不能少,如有需要,添加 微信:xnc528 备注:3

如若转载,请注明出处:https://www.clzz8.com/48701.html

相关推荐

-

牛排行业精选的企业彩铃广告词模板(2)

牛排4行业精选的企业彩铃广告词内容模板 很多朋友一直想有个好的彩铃广告词内容模板范本,今天给大家精选了几个。 1、您好,欢迎致电邯郸鸿健食品有限公司,我们主要生产批发…

-

刚刚,突发大跳水!千亿龙头被砸跌停!北京放大招,最高3000万!

中国基金报 晨曦 大家上午好!来一起关注上午的市场行情和最新资讯~ 5月10日上午,A股各指数全线低开:上证指数跌0.3%报3347.7点,深证成指跌0.22%,创业板指跌0.2%…

-

纺织4行业精选的企业彩铃广告词模板

纺织4行业精选的企业彩铃广告词内容模板 很高兴可以为大家分享几个好的彩铃广告词内容模板范本,希望这些能帮助到你们。 您好,欢迎致电浙江长兴恒良纺织有限进出口公司,本公…

-

板材行业精选的企业彩铃广告词模板

板材1行业精选的企业彩铃广告词内容模板 很多朋友一直想有个好的彩铃广告词内容模板范本,今天给大家精选了几个。 1、绿色环保,健康生活。欢迎光临*****饰材专业店 ,…

-

猫咪有这些表现,说明跟你关系好,你家猫有吗?

猫咪跟主人长时间相处,会跟主人有很深厚的感情,猫咪要是有这些表现,说明跟你的关系好,你家猫有吗? 1、对你踩奶;猫咪对着你踩奶,说明它此时是感到舒服的,猫咪在你身边感受到了妈妈般的…

-

ChatGPT在意大利复活数据隐私问题已解决?

据美联社报道,此前在意大利遭到禁止的ChatGPT在 4 月 30 日截止日前满足了数据保护机构的要求后,已重新上市。因为担心违反数据保护法,意大利在3月31日暂时禁用了这种流行的…

-

别人欺负你,是你允许的

出门在外,如果你给自己塑造一个不好惹,不好欺负的角色,那么别人是不敢随意糊弄你的,千万不要觉得装可怜可以获得同情,因为真实世界往往是拜高踩低,损不足而奉有余,在学校我们接受的教育是…

-

卖家开始用ChatGPT降本增效,用钱难题还有更优解吗?

近几个月,ChatGPT在业内刮起一股“飓风”,不少卖家开始尝试用它来辅助运营。 跨境卖家Frank试用过ChatGPT后粗略算了一笔账:之前产品上新请人代写的文案,用ChatGP…

-

木工行业精选的企业彩铃广告词模板(2)

木工3行业精选的企业彩铃广告词内容模板 很多朋友一直想有个好的彩铃广告词内容模板范本,今天给大家精选了几个。 1、一次合作,终身朋友!欢迎致电张奎,工程承包热线,本人…

-

家政行业精选的企业彩铃广告词模板

家政1行业精选的企业彩铃广告词内容模板 很多朋友一直想有个好的彩铃广告词内容模板范本,今天给大家精选了几个。 1、诚信赢天下,服务赢未来,欢迎致电**家政,本公司专业…