图片来源@视觉中国

文|财经故事荟

比尔·盖茨可能是ChatGPT的“头号铁粉”。

他对ChatGPT的“表白”,简直如同情话一般热烈,“这是我一生中见到的两项最具革命性的技术之一”。

ChatGPT在医疗领域的落地,则是比尔·盖茨最为看好的赛道,他期待全球都束手无策的看病难、看病贵顽疾,借此缓解。

比尔·盖茨的盖章点赞并非虚美。

他有着足够的权威性——既是微软的创始人,洞悉人工智能的未来图景,也是顶尖的医疗专家——在离开微软后,他把大部分精力投身于医疗慈善事业。

不止比尔·盖茨,创新工场创始人李开复、奇绩创坛创始人兼CEO陆奇,以及红杉中国等,都对类ChatGPT技术落地医疗(以下简称HealthGPT),有着高度期待。

陆奇笃信,好的医护就是“超级模型”,医疗产业本身就是模型驱动,正是AI可以长袖善舞的领域。

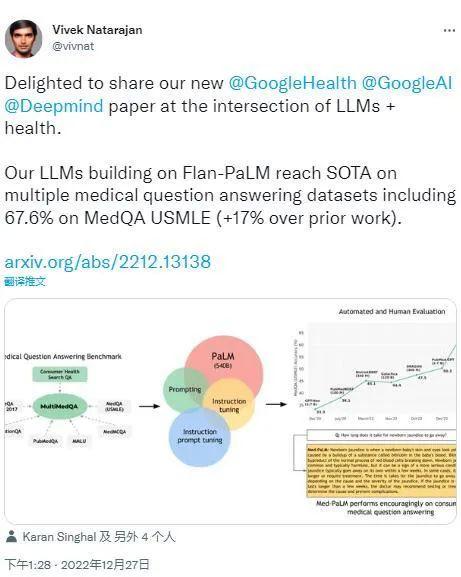

而在国外,ChatGPT和谷歌打造的“Med-PaLM”,也都陆续秀出了“医术”;在国内,互联网医院平台医联刚刚上线了AI医生——MedGPT。

Med-PaLM和MedGPT恰恰代表了两类玩家——前者是超级巨头的典型,打造的通用大模型,会在医疗等多个领域尝鲜探路;后者是垂直赛道的玩家,以AI为工具,走向医疗服务终点。

投资机构、头部大厂、创业公司的集体涌入之下,AI医生到底能不能替补上位,纾解医疗供给短缺的顽疾?从模型上线,到大规模应用落地,需要闯过哪些关卡?

巨头独角兽同向不同路

创投机构、巨头和独角兽的汹汹入场,是看中了AI医疗的广阔前景——HealthGPT站在了AI和大健康交汇的十字路口,两者都是10万亿量级的超级风口。

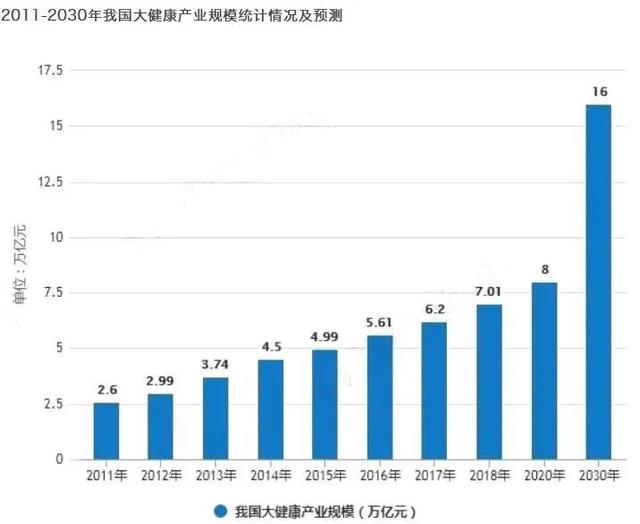

根据《健康中国2030规划纲要》,2030年,中国大健康产业市场规模有望逼近16万亿元,成为中国经济的支柱产业之一,可以类比的是,2022年,被视为经济支柱的房地产行业,开发投资总额也不过13.29万亿元。

另据Frost & Sullivan发布的《医疗智能行业白皮书》预测,2030年,中国医疗智能行业规模有望超过1.1万亿。

而风口正热的ChatGPT,其母公司OpenAI的估值,已经飙涨至300亿美元,还带动大股东微软的市值大涨三四成。

陆奇甚至预测,OpenAI的未来市值有望碾压谷歌,成为全球首家超十万亿美元市值的企业。

而在李开复看来,类ChatGPT领域,有三种投资机会:一是像OpenAI一样做平台,这是大厂才能玩得起的烧钱游戏;二是AI基础设施;三是细分领域应用,HealthGPT就是最有前景的赛道之一。

尽管同向奔赴,但其实,谷歌的Med-PaLM,与医联的MedGPT,终点并不相同,必然会渐行渐远。

无论是谷歌,还是OpenAI,搭建的头部AI平台,都不会专情于某一垂类领域,必然都抱着“既要又要还要全都要”的“海王”心态,涉足广泛,但浅尝辄止,蹚水医疗领域,也更多是对其底层AI能力的验证和锤炼。

在AI大模型布局上,谷歌更担心的是,先发先至的OpenAI,对其赖以为生的主营业务造成致命冲击。

今年年初,如临大敌的谷歌CEO皮查伊,招来了谷歌两位创始人拉里·佩奇和谢尔盖,连续开会商讨对策,在会上将ChatGPT称作“红色警戒级”的对手。

而无论是为了抵御外部冲击,还是内部增长需求驱动,谷歌布局的战略重点,必然是通用型大模型。

但医联等垂类玩家不同,AI是路径,医疗是终点。而且,医联主攻的并非泛泛的大健康领域,创始人、CEO王仕锐对公司的定性是“严肃医疗”。

从未来的应用思路上,谷歌等泛平台,可能会涉足大众浅层次的大健康服务,比如提供在线咨询等服务;

而医联MedGPT则是深入严肃医疗的链条中,借助这步落子,深化其角色定位,从链接者、服务者,延伸到“赋能者”。

在既有的资源禀赋上,两者的优势也大不相同,谷歌、OpenAI的优势在于AI技术实力强大,资金雄厚不差钱。

ChatGPT本身就是一场烧钱游戏,根据国盛证券的研报,类ChatGPT的AI大模型,一次训练成本,可能就高达数千万美金。

医联等垂类玩家不如谷歌那般土壕,但其优势则在于,更专业也更聚焦,一方面其拥有海量的专业数据;另一方面,其力出一口,进窄门花小钱,在专注领域里,未必逊色于头部平台,也许还能表现更好。

根据谷歌透露的成绩单。今年3月,比首代产品更聪明的谷歌Med-PaLM 2面世后,在医学考试中的表现处于“专家”水准,答题准确率超过85%,比前一代的结果高出18%。

而ChatGPT的医学考试成绩单,就乏善可陈了。在三份答卷中,正确率分布在 52.4% 到 75% 之间,徘徊于及格线上下。

医联MedGPT的表现,也可圈可点。医联抽取了532名复诊患者档案进行信息脱敏,并进行了模拟首诊实验。结果显示,医联MedGPT的诊断结果与患者原有线下门诊的诊断吻合率超过97.5%。

头部大厂和垂类玩家同台秀技,各展所长,各有其用,其实并非面贴面的直接竞争关系,双方共存的格局,将会长期存续。

“称重”大健康类ChatGPT价值

对HealthGPT产品翘首以盼的,不止头不大厂和创投机构,还有医疗行业人士和卫生主管部门。

中国工程院院士、国家基层糖尿病防治管理办公室主任贾伟平断言,人工智能在医疗技术研究、临床诊断、手术治疗、早期干预、慢病管理等方面,都能发挥作用。

国家肿瘤临床医学研究中心主任郝希山则期待,未来人工智能、大数据处理等方面的专家,可以和临床医生坐在一起,共同为病人出具更加个性化、精准化的诊疗方案。

全国政协委员、北京医院放射科主任陈敏则认为,人工智能可以缓解城乡医疗资源供给不平衡。

医疗主管政府部门对于人工智能的态度也相当开明。

中国政府发布的《“健康中国2030”规划纲要》,多次提及智能化,比如疫情信息智能监测预警、医保智能监控、智能健康电子产品等。

在深受医疗短缺之困的中国市场,丰富医疗供给,是类MedGPT产品最为显形的价值。

中国医疗服务的供给不足,主要体现在两个层面。

一是绝对性短缺,荷兰数据公司Euro RSCG绘制的全球医生资源地图显示, 中国医患比例1:950,平均每1000?,对应1个医?,与之类比的是,在古巴,医患比是1:170,美国则是1:390,短缺一目了然。

其次,则是结构性供给不足,城乡、区域医疗资源分配不平衡。

而HealthGPT的高效学习、优化,应用,可以推动优质医疗资源快速复用,一旦能力成熟,可以为病人初诊病情,或者辅助医生诊断,以此释放医疗供给。

在贾伟平的设想中,新一代人工智能或可进化为个体化的健康管家,未来医生开处方,不一定需要开具体药品,可以根据患者状况,推介不同特质的人工智能或是智慧医疗产品,这种“数字治疗”产品不仅能够提供短期的诊疗方案,还能提供全周期的健康管理服务。

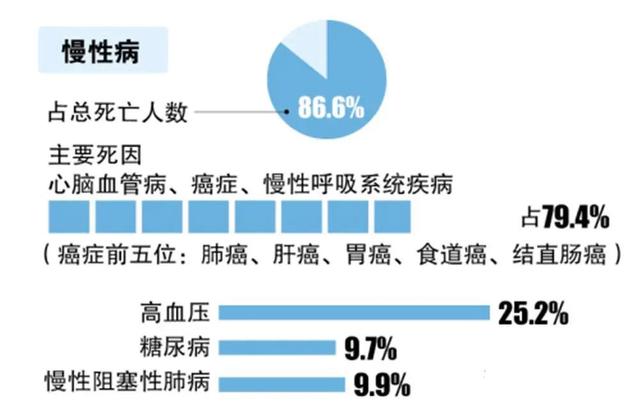

对于慢性病患者的价值尤为凸显。根据统计,在中国,慢性病导致的疾病负担占总疾病负担的近70%,导致的死亡占总死亡人数的86.6%。

但由于医疗供给短缺,医生无暇对患者进行长期管理,导致患者依从性不高,全周期的诊疗方案难以延续,而HealthGPT可以接管病人,对其进行长期的跟踪管理。

具体而言,医联可以把MedGPT纳入到其慢性病管理服务中,以此释放服务能力,降低服务成本,提升服务精度。

也有望促进医疗服务平权。比如,通过MedGPT的智能监测系统,大城市的三甲医院医生可以远程监测边缘地区患者的心率、血压、体温等生理指标,做出远程诊断等等等。

其次,中国缺乏提供全周期健康服务的全科医生,HealthGPT可以替补。

发展全科医生,是中国新医改的主要举措,但据卫生部提供的数据显示,中国注册的全科医生仅有7.8万名,缺口高达二三十万。

而技术过关的HealthGPT可以担当这一角色,成为大众健康的守门人,为其提供导诊和初诊服务。

据官方透露,医联MedGPT目前已经拥有近3000种疾病的首诊能力,覆盖80%以上的成年人疾病和90%以上的0-12岁儿科疾病,已经初步具备了全科医生的潜质。

在内测过程中,用户在求诊糖尿病时,MedGPT给出了详尽的解决方案,与患者线下面诊的结果几近趋同。在问诊环节,甚至对家族遗传病史,也有详细询问。而在用户求诊皮肤问题时,还引导用户上传患部照片,以此提高诊疗准确度等等。

其三,对于医护群体而言,MedGPT能成为其功能强大的助理。

医生身负科研任务,MedGPT能为其快速梳理资料数据等;

可以在某些环节替代医生,解放医生生产力,比如新冠疫情期间,AI根据肺部CT图像识别完成疑似患者初筛等等;

作为辅助监测工具,帮助医生减少医疗事故。根据统计,每年有2%的住院病人,经历过药错误事故,通常是源于医护群体的无意疏忽,或者流程漏洞所致,而MedGPT可以提供实时预警服务,在医护难以完全避免的懈怠时刻,警戒提醒等等。

其四,辅助医院精细化管理。

从事多年医院集团化管理的冯庆明博士告诉《财经故事荟》,他在尝试用AI进行科室经营分析,“AI能成为院长和科室主任的好帮手,进行医疗质量和患者安全指标及指数的监测、敏感指标预警等”。

此前,国家卫健委的统计显示,全国三级医院的亏损率高达43.5%,降本增效、精细管理的需求相当迫切。

总之,在医疗服务供给严重短缺的中国市场,HealthGPT肯定会身负重任,可能的使用场景还相当多元,而其商业估值,归根结底,取决于其能提供多少医疗服务价值。

过门石与护城河

尽管在中国市场,类MedGPT产品的商业前景,已是抬眼可望的集体共识,但啃下这块“硬骨头”,也并非易事。

与其他领域不同,医疗服务的独特性在于,其一医疗服务非常专业非常复杂。

其二,医疗关涉生命健康,因此服务的容错率极低,安全性是不能逾越的底线,也不能容忍类似ChatGPT一样的信口开河的任性。一个典型的例证是,MedGPT提供的诊疗方案中,最后一条都会相当谨慎的建议——如有需要尽快到医院进行后续检查诊疗。

正因如此,假如没有任何积累,从0到1贸然布局HealthGPT,难有胜算。要想在此有所作为,起码需要以下三重资源禀赋。

其一,HealthGPT的升级打怪,要靠数据和算法一起喂养,因此,海量且专业的医疗数据,必不可少。

但难度在于,通常来说,医疗数据较为敏感,外部公司难以拿到专业数据。

而医联之所以能够首发MedGPT,也在于其数据优势。

目前医联已经聚拢了超过150万注册医生,在线管理了数千万确诊慢性病患者,依赖于上述数据,MedGPT收集整理接近20亿条真实医患沟通对话、检验检测和病例信息进行深度训练学习,才能保障模型的推理质量、准确性与可靠性。

谷歌Med-PaLM2表现不俗,也赖于海量数据的调用,其依托的PaLM大模型,拥有5400亿参数,是Google迄今为止研发的最大规模的模型。

正是依赖于大量数据的浇灌,MedGPT才有所突破——过去,医疗行业人士普遍担心,类ChatGPT技术,无法像医生一样“望闻问切”。MedGPT则尝试解决这一难题,首次解决了AI医生无法与真实患者连续自由对话的难点,并在医疗问诊场景中支持多模态的输入和输出。

其二,仅有数据还远远不够,还必须深入一线,既懂AI,又懂医疗。

HealthGPT刚刚上线时,表现生涩不可避免,如何快速进步?唯一的答案,就是基于大量专业医生的真实反馈,进行强化学习、调优校正。医联链接的数百万医生,未来都能成为MedGPT大模型的“导师”和“教练”。

其三,任何大模型的终点,都是应用,无场景则无价值。

构建应用场景,一方面能让HealthGPT的技术红利得以变现,医联聚集的150万名医生,让其在应用推广落地中,可以势如破竹。另一方面,更高频更广泛的应用,也能以战代练,持续锤炼优化HealthGPT的能力。

而且,医联MedGPT,还可以和其存量业务互补协同。比如,医联已经布局的云检验、云影像、云药房、云医保等,可以助力MedGPT获得更完善的诊疗数据,提升诊断水平,有望在疾病的预防、诊断、治疗、康复、报销等环节,构建全链智能的闭环服务。

不过,由于医疗是政府部门高管控的敏感行业,因此,对于谷歌、医联等玩家而言,仅仅突破技术关、业务关还远远不够,也要迈过医疗伦理关,法律法规关。

其一,到底如何界定HealthGPT和医生的关系?

尽管类MedGPT技术进步神速,但其能力还远未达到独立出诊的水平。因此,现实的选择是,HealthGPT不要妄想替代医生,而是辅助医生。

尤其是在疑难杂病重症领域,医生的专业经验,依然不可替代。卫生主管部门出台的《人工智能辅助治疗技术管理规范》,对其界定也是“辅助治疗”。

其二,作为医生的助手,HealthGPT该如何纳入主管部门制定的诊疗技术指南临床路径,明确流程,界定角色等,让更多医生和医院科学使用,可能还要等待法律法规的后续完善。

其实,早在2009年,卫生部就出台了《人工智能辅助治疗技术管理规范(试行)》,随后又在2017年更新了版本。一方面,上述规范,展示了主管部门拥抱新技术的开明和开放;另一方面,人工智能技术的进化,早已今非昔比,而出于审慎原则的管理规范必然存在滞后性,并不适配当下HealthGPT技术突飞猛进的现实。

总之,前景广阔,是HealthGPT值得期待的光明未来;关卡重重,则是HealthGPT必须直面的当下挑战。

生意营销3大宝:彩铃、定位、认证,一个也不能少,如有需要,添加 微信:xnc528 备注:3

如若转载,请注明出处:https://www.clzz8.com/47519.html

相关推荐

-

怎么制作彩铃并使用(别人给我打电话的彩铃怎么设置)

怎么制作彩铃并使用(别人给我打电话的彩铃怎么设置) 制作彩铃并使用的步骤如下: 1. 选择一首喜欢的歌曲或音乐作为彩铃。 2. 下载并安装彩铃制作软件,例如“手机铃声制作大师”、“…

-

两人投资的10个小本生意

1.农产品销售:可以合作与农民开展合作,将他们的农产品销售出去。这需要一定资金用于采购和物流等方面。 2.网络水店:两人合资可以在百度大众点评、美团等平台注册开网上卖水服务,或者在…

-

广告彩铃自己怎么做,如何自己做广告彩铃?

广告彩铃自己怎么做,如何自己做广告彩铃? 广告彩铃是一种通过手机铃声播放广告内容的营销方式,可以帮助企业宣传产品、增加品牌知名度,并吸引更多的潜在客户。如果您想自己制作广告彩铃,以…

-

人一辈子健健康康最重要?人生健康最重要的经典短句朋友生病后健康句!

#幸福最大的敌人是什么#幸福最大的敌人我感觉是疾病。 1.生活中虽然钱很重要,但是没有健康了钱也不那么重要了,像我2姐她去那种电瓶厂上班,都超铅了,她还在干那个,我说你整体脸色都和…

-

微信聊天看出他喜欢你

01.微信上,他/她的回复 一般男人经常主动发微信给女方,就是爱她的表现。因为心里有那么一个人就会经常想起要找他心仪的人聊天,所以女生想要知道对方喜欢你的话,你可以先保持几天不去主…

-

当男人不再回你微信,不要追问原因,做好三件事就够了?男人越不理你越要淡定的说说!

人与人之间,靠的是缘分,缘来则聚,缘去则散,由不得你控制。 感情到了说再见的时候,不管是谁,也会有悲伤的情绪,想起那些过去的美好,还是舍不得就这样忘记。 尤其是你给对方发信息,对方…

-

视频彩铃业务怎么收费?

视频彩铃业务怎么收费? 视频彩铃业务的收费标准详解 在数字化时代,视频彩铃业务已经成为了一种新的通信趋势。它不仅可以让来电者在等待接通时观看精彩的视频内容,还可以根据个人喜好定制专…

-

微商小夏夏教你月收过万秘密(微商代理小夏夏火爆招商)

在商业经济竞争进一步加剧的今天,很多商家都处于水深火热之中。狼多肉少的商业环境,让每个商家都过得很痛苦,有的陆陆续续在倒闭,有的还在倒闭的边缘苦苦挣扎,那么这一切到底是为什么呢?商…

-

胳膊上长了许多大大小小的脂肪瘤要不要切

一张姓患者自诉双侧胳膊皮下长了许多大大小小的“包块”,手摸上去比较软,能够推动,就诊外科被诊断为脂肪瘤,询问医生严重不严重,要不要切除。那么给大家介绍下脂肪瘤。 脂肪瘤怎么形成的?…

-

从春茶到秋茶,不同节气分别采摘什么茶?

春有百花秋有月,夏有凉风冬有雪。廿四节气看今朝,且听茶声落杯鸣。 二十四节气代表着自然节律的变化,古人以此安排农事,而对于茶叶来说,这些节气同样也有着特殊的含义。 从春茶到秋茶,不…