中商情报网讯:服务器是计算机的一种,它比普通计算机运行更快、负载更高、价格更贵。ChatGPT带来算力的需求快速增长,服务器价值凸显,ChatGPT的训练和推理场景都将带来服务器市场增量需求。

一、产业链

中国服务器上游包括核心零部件以及软件供应;中游为不同类型的服务器;服务器产业链下游需求主体为互联网企业、云计算企业、数据中心服务商、政府部门、金融机构、电信运营商等。

图片来源:中商产业研究院

二、上游分析

1.GPU

2021年全球GPU行业市场规模为334.7亿美元,预计2030年将达到4773.7亿美元,预计2021-2030年年均复合增长率将达34.4%。

数据来源:VerifiedMarketResearch、中商产业研究院整理

2.硬盘

(1)出货量

全球数据量的爆发性增长,推动了数据存储需求的持续增加,硬盘作为计算机系统的数据存储器,是计算机最主要的存储设备,2021年全球固态硬盘出货量达3.73亿个,同比增长1.2%。2022年出货量约为4.2亿个,2023年将达4.5亿个。

数据来源:中商产业研究院整理

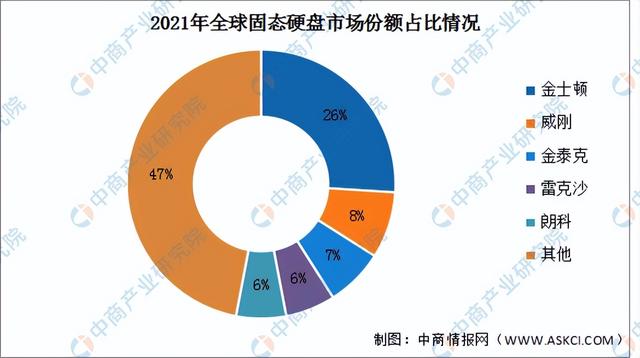

(2)竞争格局

金士顿虽然仍排在第一位,但市场份额在2021年有所下降,跌至26%;而位居第二和第三的威刚和金泰克,市场份额都有所提升,分别为8%和7%;雷克沙和朗科出货量相当,均为6%,分列第四和第五位。

数据来源:中商产业研究院整理

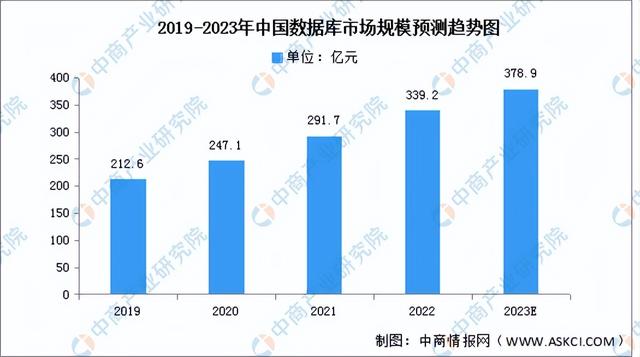

3.数据库

数据库是我国“核高基”重大专项重点突破的核心产品之一。我国数据库行业发展空间巨大,市场规模增长显著。数据显示,我国数据库市场规模由2019年的212.6亿元增长至2021年的291.7亿元,复合年均增长率达17.13%。2022年中国数据库市场规模约为339.2亿元,预计2023年将达378.9亿元。

数据来源:中商产业研究院整理

4.中间件

在大数据、物联网、云计算等新一代信息技术应用不断深化的背景下,中间件市场进入持续快速增长阶段,2021年中国中间件总体市场规模为88.7亿元,同比增长11.7%。2022年市场规模约为98.4亿元,预计到2023年市场规模将达108.7亿元。

数据来源:中商产业研究院整理

三、中游分析

1.市场规模

随着云计算、互联网、人工智能的快速发展,我国服务器需求量不断扩大,市场规模持续保持增长。数据显示,我国服务器市场规模由2019年的182亿美元增长至2022年的273.4亿美元,复合年均增长率达14.5%,预计2023年我国服务器市场规模将增至308亿美元。

数据来源:中商产业研究院整理

2.出货量

近年来,我国加快建设新基建,云计算、边缘计算等新兴技术渗透率逐渐提高,推动服务器市场出货量稳步增长,2021年,我国服务器市场出货量达到412万台,同比增长9.6%。2022年出货量约为422万台,预计2023年出货量将增至449万台。

数据来源:IDC、中商产业研究院整理

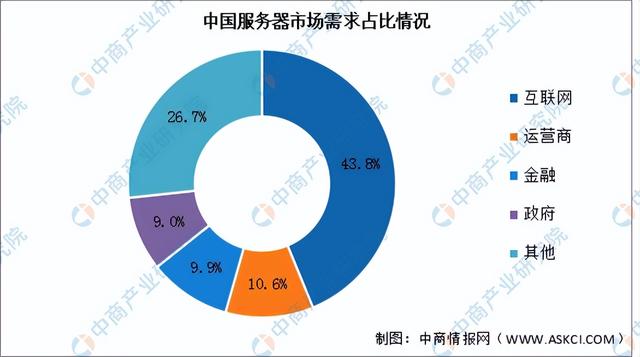

3.市场需求

目前,中国服务器市场需求可划分为互联网、运营商、金融、政府等。其中,互联网行业占比43.8%,位列第一。在互联网行业中服务器需求主要集中在新BAT、快手、百度等大型企业。其次,运营商、金融、政府位列2-4位,占比分别为10.6%、9.9%、9%。

数据来源:IDC、中商产业研究院整理

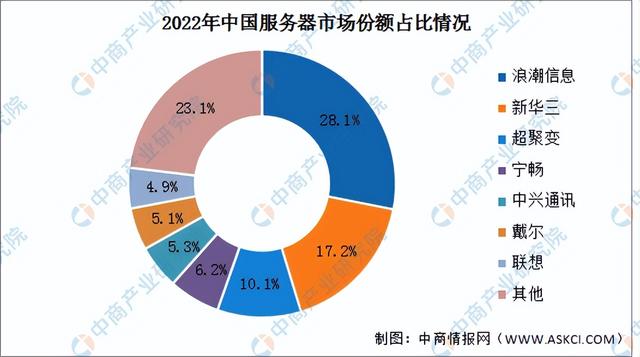

4.竞争格局

2022年,浪潮信息市场占有率最高达28.1%。新华三市场份额17.2%;超聚变2022年市场份额10.1%;宁畅市场份额6.2%。中兴通讯、戴尔、联想占比分别为5.3%、5.1%、4.9%。

数据来源:IDC、中商产业研究院整理

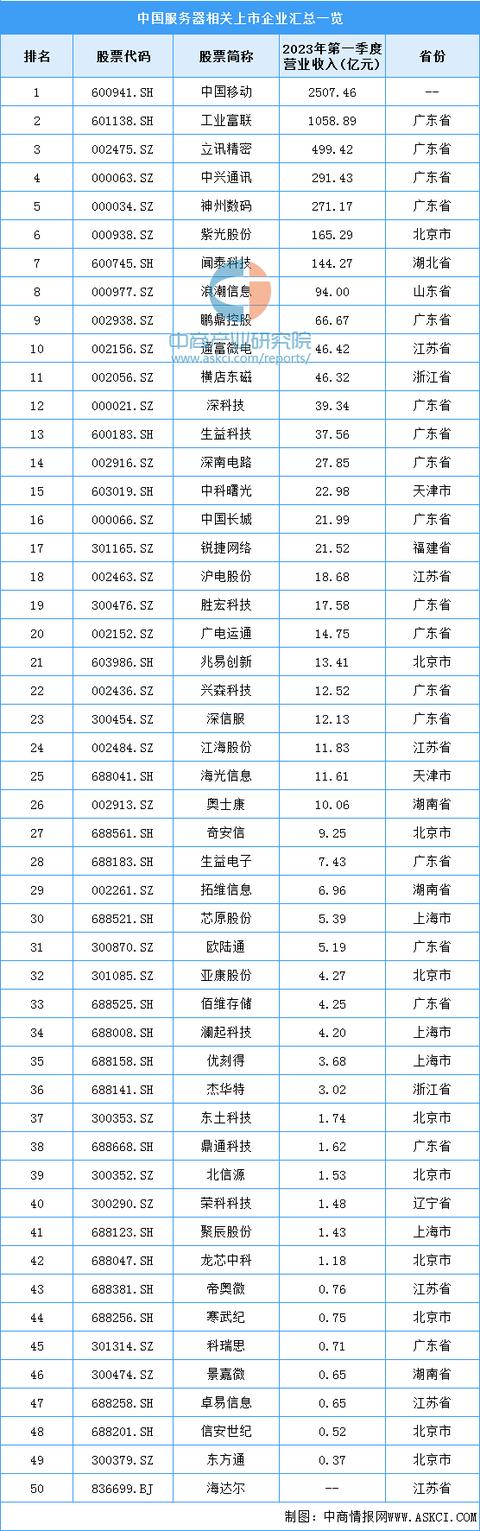

6.重点企业分析

资料来源:中商产业研究院整理

四、下游分析

1.互联网

2023年一季度,互联网业务收入实现正增长,我国规模以上互联网和相关服务企业完成互联网业务收入3020亿元,同比增长1.6%。

数据来源:工信部、中商产业研究院整理

2.云计算

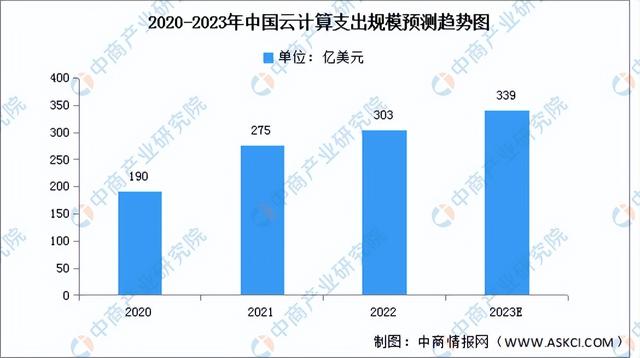

(1)支出规模

2022年全年总额为303亿美元,同比增长10%,对于中国大陆的云计算市场来说是保守的一年。第四季度以4%的同比增长收尾,季度总额为79亿美元。与过去几年的强劲表现相比,2022年的增长率出现了明显下降。疫情的影响及其限制使得企业对云计算的采用表现出较低的热情,更关注云计算带来的运营成本效益。预计2023年支出规模将达339亿美元,同比增长约12%。

数据来源:canalys、中商产业研究院整理

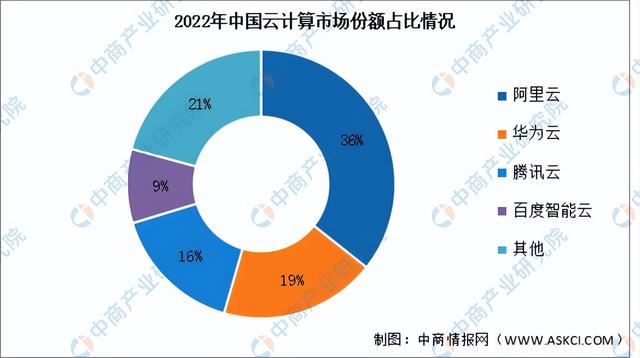

(2)竞争格局

2022年中国前四大云计算厂商,阿里云、华为云、腾讯云和百度智能云,合计增长9%,占云服务客户支出总额的79%。阿里云在2022年仍然排在第一位,在同比增长7%之后,在云基础设施服务方面的客户总支出占36%;华为云以19%的市场份额排名第二,每年增长13%,领先于整体市场增长;腾讯云排名第三,市场份额为16%。腾讯云在这一年继续受到内部业务重组的影响,收入规模增长放缓;百度智能云在2022年占据了中国云计算市场的9%,并同比增长11%。

数据来源:canalys、中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国服务器市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、行业研究报告、行业白皮书、商业计划书、可行性研究报告、园区产业规划、产业链招商图谱、产业招商指引、产业链招商考察&推介会等服务。

生意营销3大宝:彩铃、定位、认证,一个也不能少,如有需要,添加 微信:xnc528 备注:3

如若转载,请注明出处:https://www.clzz8.com/44448.html

相关推荐

-

用ChatGPT高效学习7天入门Python网络爬虫

用ChatGPT高效学习:7天入门Python网络爬虫 以前不懂编程,但经常要从互联网上批量下载一些文件图片视频、收集整理数据等,手工操作耗时耗力。用ChatGPT入门了Pytho…

-

板材行业精选的企业彩铃广告词模板

板材1行业精选的企业彩铃广告词内容模板 很多朋友一直想有个好的彩铃广告词内容模板范本,今天给大家精选了几个。 1、绿色环保,健康生活。欢迎光临*****饰材专业店 ,…

-

汽车美容行业精选的企业彩铃广告词模板(4)

汽车美容3行业精选的企业彩铃广告词内容模板 很多朋友一直想有个好的彩铃广告词内容模板范本,今天给大家精选了几个。 1、诚信经营、用心服务、您好!欢迎致电****汽车美…

-

ChatGPT的6个让你惊叹的扩展,让它成为你生活中的必备助手!

#从今天起记录我的2023# 如果你一直生活在封闭之中,那么你已经out了,否则你可能已经了解ChatGPT如何改变企业以及我们工作和沟通的方式,你只需要访问OpenAI的官方网站…

-

修车行业精选的企业彩铃广告词模板

修车1行业精选的企业彩铃广告词内容模板 很多朋友一直想有个好的彩铃广告词内容模板范本,今天给大家精选了几个。 1、精致生活,从爱车开始。您好!感谢您的来电,我们主营汽…

-

结合ChatGPT和MINDSHOW自动生成PPT

今天,给大家推荐一个利用chatGPT和Mindshow自动生成PPT的网站。 首先,通过chatGPT说明你的需求,学会提问是Ai时代最关键的一步。你需要提供一些关键信息,如果没…

-

快递行业精选的企业彩铃广告词模板

快递4行业精选的企业彩铃广告词内容模板 很多朋友一直想有个好的彩铃广告词内容模板范本,今天给大家精选了几个。 1、您所托付,我必承诺,欢迎致电大关县,高桥镇,三通一达…

-

怎样做一个城府深的女人#美女老板

怎样做一个城府深的女人? 陈昌文老师说:不轻易插话,所说的话却是针针见血,很少说废话。 2:善于抛开问题看本质。他们不纠结于谁做了什么事,考虑的往往是别人为什么这么做,背后的原因是…

-

60岁生日送花攻略,表达对长者的敬意与祝福

随着年龄的增长,人们的精神和身体都需要更多的关爱和呵护。60岁是人生的一个重要节点,送花成为了表达祝福和关怀的一种方式。但是,如何选择合适的花材、花语以及送花礼仪,却是一个需要细心…

-

Chat_GPT与OA平台提高办公效率的完美组合

OA平台,是企业办公自动化的一种重要形式。在这个信息化时代,OA平台已经成为企业必不可少的一部分,对企业的管理和生产效率起着重要的作用。而Chat GPT则是一种基于自然语言处理技…